Потреба за литијумом ради производње батеријских ћелија у Немачкој и Европи 2030.

Штајгер, Катарина; Хилгерс, Кристоф; Колб, Џон - Институт за примењене геонауке Institut für Angewandte Geowissenschaften – AGW) Институт за технологију Карлсруе (Karlsruher Institut für Technologie - KIT)

Апстракт

Технологије за електромобилност (Е-мобилност) су проширене, да би се мобилност у ЕУ учинила без емисија, као што је установљено у пакету ЕУ „Fit for 55“. Водећи уређај за складишћење енергије је за сада литијум-јонска батерија (ЛИБ). У годинама које надолазе потребно је да се у Немачкој и у осталим европским земљама изграде производни погони за ЛИБ (литијум-јонске батерије). У Немачкој је тренутно планирано најмање 10 локација за производњу батеријских ћелија. Електродни метали (Li, Ni, Co, Mn, Al) тренутно су доступни само преко увоза.

У различитим пројектима јавља се тежња за вађењем литијума из налазишта. Од маја 2022. у напредној фази развоја јавља се седам пројеката, који предвиђају индустријско експлоатисање литијума из конвенционалних, магматских и седиментних налазишта, као и из неконвенционалних налазишта геотермалне воде, у зависности од пројекта од 2024, 2025. или 2026. године. Према речима произвођача 2030. године литијумске хемикалије, попут литијум хидроксид монохидрата, литијум карбоната, као и литијум флуорида, који су неопходни у производњи електрода, могле би у износу од 133,6 кт литијумског еквивалента (ЛЦЕ) да буду обезбеђене преко ових домаћих налазишта. Рециклажа би наиме, према ДЕРА прогнозама, могла да покрије између 2,5% и 10,6% потражње за литијумом 2030. у Европи.

У приложеној студији израчунато је да ће у Немачкој 2030. бити потребно 60,4 кт ЛЦЕ и 173,2 кт ЛЦЕ за производњу батеријских ћелија. На основу различитих претпоставки израчуната је и доступност примарног литијума из седам пројеката ЕУ-27, максимално око 39,4 кт ЛЦЕ/а и доступност секундарног литијума максимално око 6,9 кт ЛЦЕ/а. У зависности од сценарија остаје између 47,5 кт ЛЦЕ/а и 173,2 кт ЛЦЕ/а који би 2030. преко ланца снадбевања изван европских земаља били покривени, што би у зависности од претпостављене цене представљао монетарни (новчани) обим у износу 1,2 и 11,5 милијарди америчких долара (УС$).

Укључивањем већ постојећих уговора о преузимању литијумских пројеката у ЕУ-27 и под претпоставком смањења потрошње литијума у катодама, као и повећања ефикасности у рециклирању, примарни и секундарни литијум из ЕУ-27 могао би у Немачкој 2030. да задовољи потражњу за литијумом за електроде, које се користе у производњи батеријских ћелија максимално до 34,5%. И стога планирана производња батеријских ћелија у Немачкој, ЕУ-27 и другим европским земљама, такође и у будућности остаје зависна од екстракције сировина у иностранству и отпорних ланаца снадбевања.

Остале иновативне развојне методе производње и технологије обраде, примера ради као што је екстракција литијума из воде некадашњих рудника или вода добијених из експлоатације природног гаса или нафте, које се тренутно истражују, могле би техничком и економском реализацијом повећати снадбевање европског литијума. Такође, даљи развој и ширење могућности рециклаже унутар Европе је од суштинског значаја за задовољавање растуће потражње.

Међутим године 2030. неће постојати самоодрживе производње батеријских ћелија литијума, будући да поред недовољних количина примарног и секундарног литијума не постоји ни довољна односно адекватна инфраструктура за рафинисање неопходних количина литијума, ни намера за производњу електрода. Уколико Европа не инвестира у све фазе процеса у ланцу вредности, она ће наставити да зависи од азијских, пре свега кинеских произвођача.

4.3.1 Примарни литијум

Остали пројекти у вези са литијумом

Пројекат Рио Тинта у делу Србије, који је богат седиментним налазиштима, заустављен је током истраживања, на основу сумњи везаних око могућих утицаја рудника на локалне општине (Рио Тинто, 2022) и стога није узет у обзир за даље сценарије снадбевања Европе примарним литијумом. Према подацима предузећа ресурси износе 139,9 милиона тона, од тога 1,78% садржаја литијум оксида и 14,7% садржаја бор триоксида. Наведене су и резерве од 16,6 милиона тона и то са 1,81% садржаја литијум оксида. Са овим залихама компанија је пријављивала годишњу производњу од 55.000 тона литијум карбоната (баттерy граде, који се користи у производњи батерија) (Рио Тинто, 2020).

Још један пројекат производње литијума у Србији развија компанија Euro Lithium+ Borates у Ваљеву (Euro Lithium). Пројекат се налази још увек у почетној фази (од октобра 2022.) и због тога није укључен у студију.

АРХИВА ППНС Адвокат Ђорђевић: Еуро литијуму инспектор забранио коришћење пољопривредног земљишта

Постоје и други пројекти који желе да извуку литијум из геотермалних вода долина Горње Рајне. Пројекат сарадње између Energie Baden – Württenberg (EnBW), Института за технологију (КИТ) из Карлслуеа и других универзитетских и научних партнера, трага за одговарајућим сорбентом и већ је овај пројекат изградио пилот постројења на ЕнБW локацијама у Брухзалу ТРЛ6-7 (од октобра 2022; УнЛимитед, 2022). Концентрација литијума у геотермалним водама између 159 мг/л и 166 мг/л брзином испуштања од 24 л/с, налази се у Брухзалу на дубини од 1,9 и 2,4 км (Сањуан, 2016; ИТГ, 2022). Међутим још нема доступних података о могућим количинама литијума, које се могу произвести индустријским путем, због тога овај пројекат није укључен у прорачун.

На француској страни долине Горње Рајне вршен је пројекат EuGeLi (European Geothermal Lithium Brines – за европски геотермални литијум) у периоду од 2019. до 2021. (EIT Raw Materials, 2019; ERAMET, 2019). На пројекту, који се финансира првенствено преко EIT Raw Materials учествовало је десет компанија и академски институти из Француске, Белгије и Немачке и заједно радили на томе да помоћу адсорбената у екстракцијским колонама изваде литијум (EIT Raw Materials; 2020). У пролеће 2021. пројектном тиму је пошло за руком да први пут екстрахују литијум из геотермалне воде, са дубине од 2,6 и 3,2 км у електрани Ritershoffen (брзина испуштања 80 л/с) (ERAMET, 2021, Bundesverband Geothermie, 2020). Пројекат је успешно завршен, тако да је произведено неколико килограма литијум карбоната за батерије (BRGM, 2022).

Такође се и у Енглеској ради на екстракцији литијума из геотермалних вода. Cornisch Lithium Limited је са Geothermal Engineering Limited (GELL) основао заједничко предузеће ГеоЦубед за потребе производње енергије, добијања топлоте и екстракције литијума у Корнволу, јужној Енглеској (ГЕО3, 2022). У јулу 2021. предузеће је објавило, да ће француска стартап компанија Geolith SAS опремити пилот постројења својом технологијом директне екстракције литијума, Lithium-Capt® (ГЕО3, 2021). Планирано је да пилот постројење годишње произведе 10т ЛЦЕ и да служи као основ, односно као полазна тачка за повећање индустријског постројења. У августу 2021. је Geothermal Engineering Limited објавио до тада највећу концентрацију литијума од 250мг/л (Geothermal Engineering Ltd, 2021). За разлику од долина Горње Рајне, у Корнволу се термална вода не налази у дубоким стенама, већ циркулише близу површине.

5.3 Понуда литијума у Европи

5.3.1 – Примарни литијум

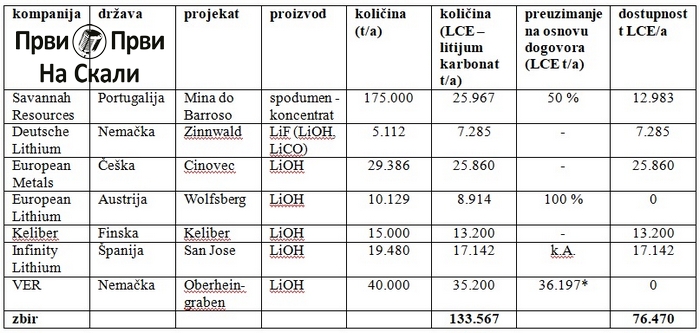

Седам пројеката ископавања литијума у напредном стадијуму пројекта, уколико би се благовремено спровели, би могли до 2026. године у ЕУ-27 да произведу око 133,6кт ЛЦЕ (литијум – карбоната) у форми сподумен концентрата, литијум хидроксид монохидрата, литијум карбоната и литијум флуорида. Уколико би се заустављени пројекат из 2022. године у долини Јадра поново наставио, производња литијума у Европи би могла да достигне око 180 кт ЛЦЕ. У студији под називом „Metals for Clean Energy“ Грегоир и ван Акер (2022) наводе могућу домаћу количину примарног литијума, која износи 130 кт ЛЦЕ. У то су такође укључени пројекти из Немачке, Чешке, Финске, Португалије и Аустрије, као и из Србије.

Економски посматрано, реализација пројеката који се баве сировинама би била вероватнија, када би тржишне цене сировина премашиле трошкове пројекта (OPEX – оперативни трошкови, CAPEX – улагање и основна средства), (Стерба и други 2019). У 2022. години је најпре због рата између Русије и Украјине литијум доживео нагли пораст цена, оне су порасле у априлу 2022. године на преко 80.000 америчких долара (УС$) по тони за литијум хидроксид монохидрат (цена за литијум хидроксид монохидрат је у јануару 2022. износила 77.000 УС$ /т, ВЕР 2022; Аргус, 2020). Дакле, цена за литијум хидроксид монохидрат с краја 2021. (новембар 2021: преко 27.000 УС$/т, USGS – United States Geological Surwey, 2022.) је преко претпоставке о ценама пројеката описаних у датој студији (највиша претпоставка цене: 18.350 УС$/т за литијум хидроксид монохидрат из Волфсберга, European Lithium Ltd,, 2021, 2021/а).

Тренутно се прогнозира да ће цена за литијум хидроксид монохидрат за 2023. годину бити 56.000 УС$/т, што сви пројекти са својим почетним претпоставкама о ценама сматрају економичним (Goldinvest, 2022). Међутим, због повећања цена енергије у Европи, фирме које врше пројекте ће можда морати да направе нове претпоставке које би могле да се поклопе са прогнозама за цене литијум хидроксид монохидрата (видети DIHK- Deutsche Industrie- und Handelskammer, 2022; DESTATIS – Statistisches Bundesamt; 2022).

Од пројеката за добијање литијума у ЕУ-27, који су овде узети у разматрање, три пројекта не би могла 2025. године да буду реализована испод тржишне цене за литијум хидрокисд монохидрат из претходних година, око 17.000 УС$/т (Cinoves 17.000 УС$/т, Wolfsberg 18.350 УС$/т, San José 17.000 УС$/т; European Metals Holding Ltd, 2022; European Metals Holding Ltd, 2021; Infinity Lithium, 2021). То би довело до тога да се примарна понуда литијума смањи за 35% на отприлике 87 кт ЛЦЕ, ако се не успоставе и реализују даљи пројекти.

Креирање цене најпре зависи од ситуације потражње и понуде, ако је потражња виша од понуде цена расте и обрнуто (видети поглавље 3.5.4.3; Гале 1955). Од 2015. главна примена литијума је у технологији батерија, од тада потражња континуирано расте (видети поглавље 3.3.1) (USGS, 2016 – 2022; Nguyen, 2020). Као што разни извори претпостављају да ће до 2030. године доћи до мањка залиха литијума (Шмит, 2022; Gregoir & van Aker, 2022), претпоставља се и да цену литијума могу да одреде добављачи и то тако да се трошкови енергије, логистике и истраживања пренесу на купца. То не би требало да превазилази рентабилне цене пројекта (Break-Even-Preise) у будућности, него и да оствари профитабилне цене за операторе пројекта. Сходно томе, уколико геолошки и технички услови не спрече експлоатацију, са пословне тачке гледишта, наставак пројекта литијума се чини изводљивим.

Поред економских разлога, још један разлог који може да спречи рударске пројекте је неслагање становништва, које и у Немачкој расте (Nippa, 2015; Вебер и други, 2018; Штајгер и други, 2022). Било да ли се ради о добијању литијума из чврстих стена или из геотермалних вода, локалне грађанске иницијативе и националне интересне групе пружају отпор пројектима.

Још од почетка пројекта компанија Savannah Resources, која жели да експлоатише литијум у руднику до Барросо, је наишла на критике јер се страхује да ће изазвати тешке штете по животну средину и негативне промене у региону (Faget, 2021). Сада, у јулу 2022. године, локална заједница је поднела тужбу против предузећа Саваннах Ресоурцес, оптужујући ову компанију за неправедну куповину земљишта (Demony, 2022). И у Шпанији су се локалне интересне групе удружиле и заједно са међународним присталицама (веза „Sí a la vida y no a la minería” - „Да животу и не рударству“) протестују против експлоатације литијума у Касересу (Cáceres), Екстремадура од стране Infinity Lithium (мрежа "Yes to Life, No to Mining", 2020).

Вишемесечни протести у којима је хиљаде домонстраната изашло на улице Београда и других српских градова и протестовало против пројекта Јадар компаније Рио Тинто, у близини Лознице (Јадар, Србија), резултирали су повлачењем већ датих дозвола од стране српске Владе (de Launey, 2022).

Такође, у долини Горње Рајне у Немачкој, компанија Vulcan Energie Ressourcen GmbH наилази на резерве по питању захтева везаних за њихова истраживања. Током 2021. године одговорни у разним општинама у Ортенау су гласали против 3Д сеизмичких истраживања компаније, као и против продужетка дозволе за експлоатацију геотермалне енергије, вађења слане воде и добијања литијума у комерцијалне сврхе. Одлуке против пројеката су оправдане тиме да постоји забринутост због непредвидивих утицаја на животну средину (Moos, 2021; van Gangl, 2021; Majer 2021).

Прихватање од стране јавности се мора постигнути кроз објективна, неутрална објашњења вишеструких веза између рударства, рударске технологије и модерних стандарда заштите животне средине у рударству (видети Cousse и други, 2021). Јавно охрабрење се може повећати кроз разумевање потребе рударства за добијање сировина за технологију и производе енергетске и саобраћајне транзиције. Такође и наглашавање и објашњење користи по животну средину, као што је на пример смањење отиска ЦО2 кроз истовремену производњу струје и топлоте (видети Minviro, 2020) код добијања литијума из геотермалних вода за разлику од добијања из чврстих стена или слане воде, може допринети томе да се смањи одбијање међу становништвом.

Развој и започињање пројеката за добијање литијума у Немачкој и Европи може да допринесе томе да се задовољи домаћа и европска константно растућа потражња. До тренутка када домаћи пројекти могу да понуде литијум, програмери пројеката морају да превазиђу разне изазове. Поред техничко-економских фактора, за реализацију истраживачких пројеката су одлучујући и правно дозвољени фактори (Штајгер и други 2022). Сувише низак квалитет руде или тонаже, несташице у испоруци опреме, погрешне претпоставке о ценама везане за трошкове екстракције и продајне цене, отпор становништва или несигурност у финансирању могу пре времена да окончају пројекте или бар да их одгоде.

Још увек је отворено питање како ће се европски примарни литијум примењивати у Европи због недовољно развијене инфраструктуре између рудника и батеријских ћелија и због уговорених споразума између произвођача литијума. Поменуте чињенице могу проузроковати да домаћи (европски) примарни литијум не буде даље обрађиван у Немачкој и да уместо тога за даљу обраду напусти континент, како би се касније као хемикалије литијума обрађене у катоди поново увезао или глобално обрађивао. Због тога је за Европу и Немачку суштински важно да изграде и инфраструктуру пречишћавања и електропроизводње.

Табела 3.9.

У презентацији пројекта Zinnwald из јула 2021. године дати су подаци о још 7.285 т ЛЦЕ годишње, али је на основу производње литијум флуорида поменута могућност производње литијум хидроксида и литијум карбоната без квантитативних података (Zinnwald Lithium plc, 2021). У најновијој презентацији пројекта Zinnwald (март 2022) се спомиње флексибилна производња „baterry grade“ производа (производа за батерије), као што су литијум хидроксид, литијум карбонат поред литијум флуорида, али нису наведени подаци о количини за годишњу производњу (Zinnwald, 2022).

Табела 3.11

Напомена: Купопродајни уговори компаније Vulcan Energie Ressourcen (ВЕР, 2021, 2022) наведени су у званичним саопштењима компаније са минималним и максималним опсегом куповине литијум хидроксид монохидрата у одговарајућем уговорном периоду (анекс 3.2); 36.197 т/ЛЦЕ резултат је конверзије збира минималне количине набавке из пет већ познатих купопродајних уговора (210.000 т ЛиОХ∙Х2О) годишње (41.133 т ЛиОХ∙Х2О) са фактором 0,88.

Закључак

Забраном нових регистрација возила са унутрашњим сагоревањем од 2035. године, ЕУ жели да допринесе глобалним циљевима смањења емисија. За проширење електричног возног парка, према тренутном статусу, од кључног су значаја литијум јонске батерије (ЛИБ). Од 2022. године ланац вредности ЛИБ-а је углавном у Кини. Године 2021. Кина је са 14 кт произведеног литијума (13,4%) била трећи највећи произвођач литијума широм света, тамо је произведено 76% батеријских ћелија и батерија, 70% катода и 85% анода, око 58% садашњих рациклажа ЛИБ-а се одржава у Кини.

Кина се чврсто придржавала проширења индустрије „нових енергетских возила“ („new energy vehicles“) као и проширења циркуларне економичности батерија, и посебног управљања ЛИБ индустријом у петогодишњем плану (ИЕА, 2022) и због тога је као глобални тржишни лидер добро припремљена дуж читавог ланца вредности, у односу на планове ЕУ и Немачке о изградњи и проширењу самоодрживе индустрије е-мобилности. У новембру 2022. године Кина се нашла трећи пут за редом у врху Блумберг листе глобалног рангирања ланца вредности, Немачка је на листи заузела шесто место од тридесет (BNEF, 2022). Један од пет критеријума оцењивања је доступност домаћих примарних ресурса за ЛИБ, што је за Немачку било критично, међутим и са још ниском потражњом за постојећом производњом батеријских ћелија нашла се у горњем кварталу (BNEF, 2022).

И у 2030. потражња за литијумом за производњу батеријских ћелија у Немачкој и Европи ће и даље морати да буде задовољена углавном од стране неевропског тржишта. У зависности од сценарија и случаја, производња батеријских ћелија у Немачкој захтева између 79,3% и 100% литијума са ваневропског подручја и између 56,7% и 83,8% за Европу. Међу седам пројеката добијања литијума у напредној фази у ЕУ-27, постоје и други пројекти експлоатације литијума који су започети или још увек нису започети, што може повећати стопу самопоузданости. Проширење домаћег, европског рударства и кружне економије, уз одржавање потребних еколошких и друштвених стандарда би могло да допринесе смањењу зависности од ваневропског тржишта литијума и могло би да допринесе снадбевању сировина у Немачкој. Овим би се такође могли одржати глобални (Париска конвенција, UNFCCC, 2015), европски (EU Green Deal – Европски зелени договор, Комисија ЕУ, 2019) и државни циљеви о заштити животне средине (на пример: Савезни закон о заштити климе, 2019), док се могу постићи и циљеви одрживости Уједињених нација (УН, 2020). Уколико се индустрија рударства, рафинерије и рециклаже у Европској унији не развије и не изгради, зависност од азијског тржишта ће остати висока и после 2030. године.

Пораст цена металних сировина, изазваних руско-украјинским ратом, би са једне стране могао да учини европске рударске пројекте профитабилним због високе цене литијума, а са друге стране растући трошкови енергије повећаће оперативне трошкове разних индустрија дуж ланца вредности и представљаће изазов за развој или наставак пословања, уз претпоставку да се трошкови не могу пренети на купце. Сходно томе неће бити потребно само изаћи на крај са уобичајеним, административним и друштвено еколошким изазовима приликом изградње комплетног „cradle to cradle“ БЕВ (Battery electric vehiche) ланца вредности, већ Немачка и ЕУ морају да се суоче са новим економским условима који могу додатно да ослабе постојећу, недовољно развијену инфраструктуру, и ако је потребно могу спречити остваривање климатских циљева.

Широм света остваривање климатских и одрживих циљева зависи од доступности и дистрибуције сировина. Реализација производње батеријских ћелија у Немачкој неће зависити само од доступности литијума, сировине кобалта и графита су већ данас критичне за ЕУ, и овде понуду и потражњу одређује Кина. По свему судећи у блиској будућности ће вероватно уследити и никл и манган, ИЕА (International Energy Agеncy) наводи да ће БЕВ до 2040. године заменити нерђајући челик као највећи потрошач никла.

Фото: Theearthawards

Превод: Ана Мијаиловић и Александра Мијаиловић; обрада: Дејан Милошевић - Prviprvinaskali.com

Извор: Технолошки институт Карлсруе (КИТ)

ОРИГИНАЛНИ РАД: Lithiumbedarf für die Batteriezellenproduktion in Deutschland und Europa im Jahr 2030 - Steiger, Katharina; Hilgers, Christoph; Kolb, Jochen - Institut für Angewandte Geowissenschaften (AGW), Karlsruher Institut für Technologie (KIT)

Извор: ПРВИ ПРВИ НА СКАЛИ